Русский

Русский  14°С

14°С

Самозанятый налог. Единый совокупный платеж.

С 1 января 2019 го да вступила в силу норма о едином совокупном платеже (ЕСП). В единый совокупный платеж «включаются подлежащие уплате суммы индивидуального подоходного налога и социальных платежей».

С 1 января 2019 го да вступила в силу норма о едином совокупном платеже (ЕСП). В единый совокупный платеж «включаются подлежащие уплате суммы индивидуального подоходного налога и социальных платежей».

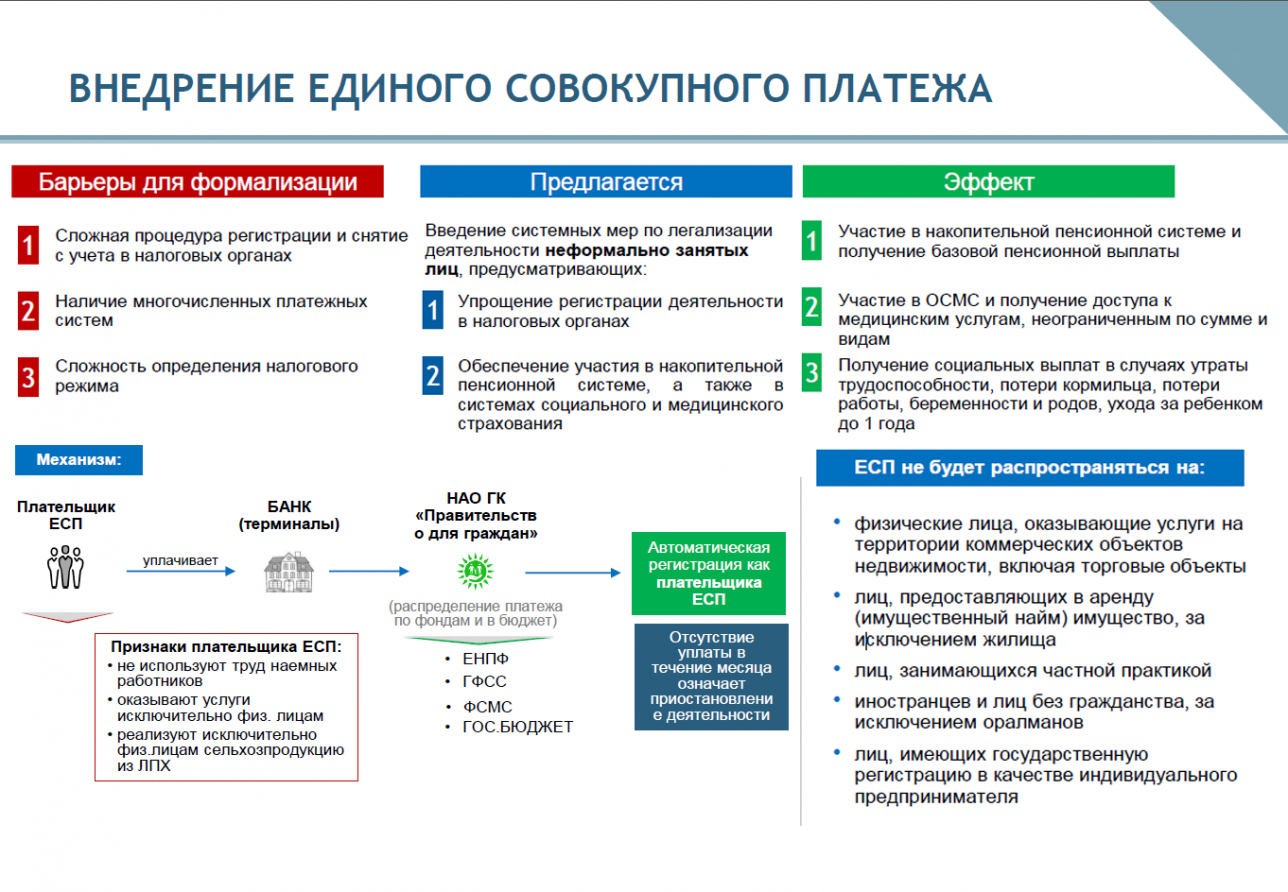

Введение единого совокупного платежа (ЕСП), предусматривающего упрощенный порядок регистрации деятельности неформально занятых лиц в налоговых органах. Фиксированный размер: 1 МРП – в городах, и 0,5 МРП – в селах.

Введение ЕСП позволит неформально занятым:

- участвовать в системе обязательного социального медицинского страхования и получить доступ к медицинским услугам, не ограниченным по сумме и видам, с правом выбора медицинского учреждения

- участвовать в накопительной пенсионной системе и получить базовую пенсионную выплату в зависимости от стажа участия в системе

- получить социальные выплаты в случаях утраты трудоспособности, потери кормильца, беременности и родов, усыновления или удочерения ребенка, ухода за ребенком до 1 года

Введение единого совокупного платежа (ЕСП)

- Плательщики- физические лица, осуществляющие предпринимательскую деятельность без регистрации в качестве ИП

- Условия применения:

- уплатили ЕСП

- не используют труд наемных работников

- оказывают услуги физическим лицам

- Ставки:

- 1 МРП для городов республиканского и областного значения, столицы

- 0,5 МРП для остальных населенных пунктов

ЕСП будет уплачиваться самозанятыми гражданами общей суммой через банки или организации, осуществляющие отдельные виды банковских операций одним платежным поручением на отдельный банковский счет Государственной корпорации «Правительство для граждан». Госкорпорация распределит ЕСП на:

- ИПН (10%),

- социальные отчисления (ГФСС, 20%),

- пенсионные отчисления (ЕНПФ, 30%),

- отчисления на ОСМС (ФОСМС, 40%).

Кто не является плательщиком ЕСП

Законодательно предусмотрен ряд ограничений. Так, не признаются в качестве плательщиков ЕСП:

- лица, осуществляющие деятельность через стационарные точки (коммерческие объекты - торговые объекты, рынки и т.п.),

- лица, сдающие в аренду имущество (кроме жилища),

- лица, занимающиеся частной практикой;

- иностранцы и лица без гражданства, за исключением оралманов;

- лица, зарегистрированные в качестве ИП.

Оставьте отзыв о нашей компании